[ 대한민국 소득분포 ]

가계부채 1,859조, 국민 1인당 3천6백만원

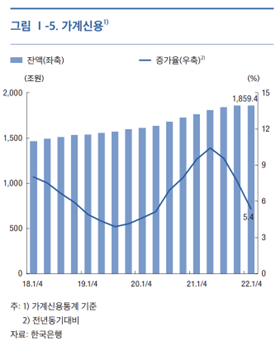

최근 한국은행에서 발표한 <’22년 1/4분기 금융안정보고서>에 따르면, 가계부채(가계신용통계 기준)는 2022년 1/4분 기말 1,859.4조원으로 집계되었다. 또한, 금융자산 대비 부채비율은 전년과 비슷하고 취약차주 즉 다중채무자이면서 저소득-저신용자의 채무자 수는 상승하였다.

보고서에 따르면 이들 적자 가구의 연평균 경상소득은 4천600만원인데, 원리금 상환액은 4천500만원, 필수 소비지출은 2천400만원, 이자 외 비소비지출은 900만원인 것으로 나타났다.

◯ 국민1인당 부채 3천6백만원

국민 1인당 (2022년 통계청 인구 기준 5,162만명) 갚아야 할 빚은 3천6백만이었다. 1년 전과 비교했을 때 국민 1인당 200백만이 늘어난 것이다. 전년에 비해서 증가율은 4.1% 감소하였지만 총금액은 95조원 가량 더 늘어났기 때문이다.

(표1) 지난 5년간 가계부채 현황

_____

_____

가계부채 증가율이 전년대비 4.1% 둔화된 이유는 인플레이션과 그에 따른 대출금리 상승 등에 주로 영향을 받은 것으로 분석된다.

이에 대해 보고서는 ‘예금은행 가계대출 가중평균금리(신규취급액 기준)는 2020년 12월 2.8%에서 2021년 9월 3.2% → 12월 3.7% → 2022년 3월 4.0% → 4월 4.1%로 상승하였다. 한편 대출금리 25bp 상승에 따른 가계의 연간 이자부담 증가 규모는 약 3.3조원(22년 1/4분기 말 가계대출 잔액 기준)으로 추산된다고 밝혔다.

◯ 금융자산 대비 부채비율은 전년과 비슷

가계의 금융자산 대비 금융부채 비율(자금순환통계 기준)은 2022년 1/4분기 말 45.0%(추정치)로 지난해 말(45.6%) 대비 소폭 하락하였다. 금년 1/4분기중 주식평가액 감소 등으로 금융자산 증가세가 둔화되었으나 금융부채가 감소한 데 기인한다. 금리인상 등으로 빚을 일부 또는 전부 상환했다는 분석이다.

◯ 취약차주 비중 상승

전체 가계부채 보유 차주 중 채무상환능력이 상대적으로 취약한 차주의 비중은 소폭 상승하였다. 다중채무자이면서 저소득(하위 30%) 또는 저신용(신용점수 664점 이하)인 취약차주 수는 2022년 1/4분기말 전체 차주의 6.3%로 전 년말 대비 0.3%포인트 상승했다. 취약차주가 보유한 대출이 전체 대출에서 차지하는 비중은 5.0%로 전년말과 동일한 수준을 나타났다(그 림 Ⅰ-10)

◯ 고신용-중소득 채무자는 지난 5년간 6.1% 증가

차주의 신용도·소득별 분포(대출금액 기준)를 보면 고신용 부채자(차주) 비중이 꾸준히 확대되었고, 고소득 차주 비중은 전년말 수준을 유지하였다. 고신용-중위 소득 채무자가 증가하고 있는 것이다.

2022년 1/4분기말 고신용 차주 비중은 77.4% 로 전년말 대비 0.5%포인트 상승하였으며, 고 소득 차주 비중은 전년말과 같은 63.6%로 나타났다(그림 Ⅰ-11)